Calculo de impuesto por venta y depreciación en USA

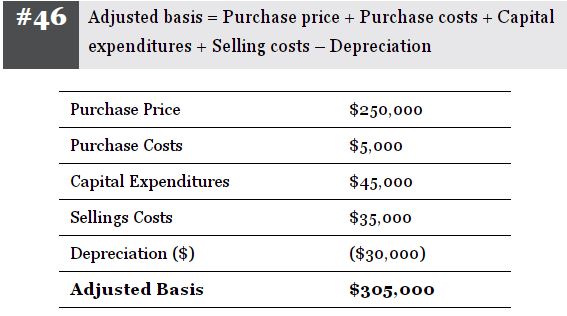

Como ejemplo, si compra una casa unifamiliar por $ 250,000usd y paga $ 5,000usd en honorarios legales, costos de cierre e impuestos de transferencia, su costo base para esa propiedad será de $ 255,000usd.

A continuación, su base de costos (para calculo de impuesto) aumentará en función de las mejoras de capital (gastos a largo plazo invertidos a la propiedad) que realice en la propiedad a lo largo de los años. Los gastos de operación, incluidos los costos de mantenimiento, son deducibles en el año en que se incurren. Pero los gastos de capital (artículos de renovación grandes que prolongan la vida útil de la propiedad, como reemplazar un techo o un sistema HVAC, realizar una renovación cosmética completa entre inquilinos, etc.) no son deducibles. En cambio, esos costos aumentarán su base. En su propiedad hipotética anterior, supongamos que gasta $ 45,000 en gastos de capital durante el período de retención de la propiedad. Su base ahora ha aumentado de $ 255,000 a $ 300,000. Esta base va a cambiar con el tiempo, en función de varios costos y créditos. Nos referimos a este total acumulado de la base como la base ajustada.

La base ajustada es el punto final de la obligación tributaria asociada con la venta de una propiedad. Ajusta la "base" al contabilizar los gastos de capital, los costos de venta y la depreciación.

Por ejemplo, mencionamos anteriormente que la depreciación, la pérdida de papel que obtiene cada año para dar cuenta del deterioro de su propiedad— debe recuperarse en la venta. Esto se hace restando la depreciación a la que tenía derecho de su base ajustada, lo que reduce su base ajustada y aumenta su posible ganancia futura en la venta. Volviendo a nuestra propiedad de ejemplo, si fue propietario de la propiedad durante cinco años y tuvo derecho a $30,000 en depreciación durante esos cinco años, su base ajustada disminuiría de $300,000 a $270,000. Finalmente, cuando venda la propiedad, todos los costos legales, tarifas de título, comisiones e impuestos de transferencia se agregarán a su base ajustada. Suponiendo que venda la propiedad de ejemplo por $ 400 000 y pague $ 35 000 en costos de venta, su base ajustada aumentaría de $ 270 000 a $ 305 000. Para ponerlo todo junto, su base ajustada se define como precio de compra + costos de compra + gastos de capital + costos de venta – depreciación.

Para determinar su ganancia/pérdida sujeta a impuestos (la cantidad sobre la cual deberá pagar el impuesto sobre las ganancias de capital), reste su base ajustada de su precio de venta.

En este ejemplo, nuestro precio de venta fue de $400 000 y nuestra base ajustada fue de $305 000, por lo que nuestra ganancia/pérdida gravable en la venta se calcula de la siguiente manera: Ganancia/pérdida gravable en la venta = $400 000 – $305 000 Ganancia/pérdida gravable en la venta = $ 95,000 Este ejemplo muestra una ganancia impositiva de $ 95,000.

Si nuestra base ajustada hubiera sido mayor que el precio de venta, tendríamos una pérdida en la venta. Salvo cualquier otra deducción a la que pueda tener derecho (por ejemplo, si no amortizó completamente sus puntos (puntos de crédito para tasa de interés al préstamo), tiene derecho a deducir el saldo restante), esta ganancia impositiva determinará su obligación tributaria. Específicamente, esta ganancia sujeta a impuestos se dividirá en dos partes: La depreciación tomada El saldo de la ganancia sujeta a impuestos En este caso, la depreciación tomada fue de $ 30,000, por lo que $ 30,000 de nuestra ganancia se tratan como recuperación de depreciación. El saldo de la ganancia, $ 65.000, se trata como una ganancia de capital. La depreciación generalmente se recupera (grava) a su tasa impositiva marginal o al 25% por ciento, lo que sea menor. El resto de la ganancia gravable se grava a su tasa de ganancias de capital, que generalmente es del 15% por ciento (suponiendo que gane menos de ~ $ 460,000 por año, o menos de ~ $ 517,000 por año si está casado y presenta una declaración conjunta). En nuestro ejemplo, usted se encuentra en la categoría impositiva del 24% por ciento, por lo que debe $ 30 000 × 24 % = $ 7200 en impuestos sobre la depreciación recuperada y $ 65 000 × 15 % = $ 9 750 en impuestos sobre las ganancias de capital sobre el resto de la depreciación. ganar. Esta es una carga impositiva federal total de $ 7,200 + $ 9,750 = $ 16,950. (Tenga en cuenta que también puede incurrir en impuestos estatales y/o municipales).

Guide to Deal Analysis